欧洲杯体育尤其需要体恤虚耗战略是否会超预期-开云「中国」kaiyun网页版登录入口

发布日期:2025-03-14 04:53 点击次数:202

招商证券指出,现时商场抵虚耗板块的预期较为保守,从2025年经济主见的竣事情况来看,虚耗板块有望成为最可能超预期的领域。同期预计虚耗增速有望从3.5%回升至5%-6%区间,这使其成为2025年最具超预期后劲的宏不雅变量。

瞻望3月,商场出现“攻守转折”。三月上中旬经典的春季攻势有望合手续,3月中上旬在两会窗口期,风险偏好有望看护,围绕战略发力和新产业趋势的投资有望合手续。不外在邻近3月中下旬时,需要体恤事迹裸露期效应再度阐发作用所带来的主题投资内部清寒事迹支撑的板块调遣。3月中下旬之后,追忆经济基本面和年报及一季报事迹预期来回,因此要愈加聚焦事迹雄厚或边缘改善、目田现款流合手续改善的板块和标的。其中,尤其需要体恤虚耗战略是否会超预期,以及虚耗板块的目田现款流改善的趋势。3月中下旬至4月事迹裸露期,虚耗可能是这个阶段相对较好的采用。

中枢不雅点

大势研判和中枢逻辑:攻守转折,虚耗渐起。瞻望3月,商场可能阅历经典的3-4月攻守转折的场合。三月上中旬经典的春季攻势有望合手续,3月的两会战略对各项经济数据的主见细目,后续各项战略有望进入到加快落地的阶段,经济有望仍保合手雄厚或弱复苏的态势。1-2月政府融资增速仍保合手高位,预示后续财政开支将会进一步发力。总需求有望保合手雄厚。从1-2月工业用地和企业中弥远社融的情况来看,企业成本开支举座仍保合手颓势。预示供求干系仍在合手续改善,企业目田现款流将会合手续改善。AI+碎裂重要浸透率后,跟着大厂成本开支的加多,AI+举座从主题主见的阶段进入产业趋势加快阶段,并逐步运转产生收入和利润。

3月围绕AI+虚耗电子,新品有望合手续推出,商场活跃度有望合手续。不外在邻近3月中下旬时,需要体恤事迹裸露期效应再度阐发作用所带来的AI+内部清寒事迹支撑标的的调遣。现时,个东说念主投资者活跃,融资余额合手续攀升,成为现时商场主力增量资金,3月中下旬之后,也需要认真调遣时,融资余额阶段性下滑形成的调遣。因此3月呈现攻守转折的场合,中上旬偏主题类场合尤其是AI欺诈将会成陆续一段时候。3月中下旬之后,要愈加聚焦事迹雄厚或边缘改善、目田现款流合手续改善的板块和标的。尤其需要体恤虚耗战略是否会超预期,以及虚耗板块的目田现款流改善的趋势。3月中下旬至4月事迹裸露期,虚耗可能是这个阶段相对较好的采用。

作风与行业建树想路:作风层面,探讨两会召开、事迹裸露等季节性身分,外部关税风险、好意思联储降息预期变化,以及资金面的变化,3月商场作风有望阶段性追忆平衡,节律上可能先小盘成长后价值红利,对应指数从中证1000到沪深300红利。行业采用层面,瞻望3月份,商场仍然处于事迹与中不雅基本面的相对真空期,春季行情的演绎程度以及细分领域景气开导的印迹将是影响3月行业建树的紧要身分。详尽探讨前期推崇、估值、来回活跃度、景气变化、战略和事件催化,咱们提倡要点体恤AI+部分景气合手续的领域以及低估值的虚耗领域的边缘改善,要点行业如电子(虚耗电子、半导体)、机械(工程机械、自动化开导)、汽车(汽车零部件、乘用车)、医药生物(医疗服务)、食物饮料、家电等。赛说念采用层面,3月要点体恤五大具备边缘改善的赛说念:AI芯片、AI+欺诈、固态电板、东说念主形机器东说念主、光模块。

流动性与资金供需:3月商场主力增量资金有望重回ETF。2月央行流动性投放较为严慎,银行间资金利率权臣上抬,货币商场流动性偏紧。国外方面,好意思国1月服务业PMI堕入萎缩,劳动商场超预期降温,房地产销售放缓,好意思国经济降温信号增多,但1月PCE数据稳健预期缓解商场通胀担忧,商场对好意思联储降息预期升温,6月降息概率上升至80%。股市资金供需方面,2月股票商场可追踪资金转为净流入,商场风险偏好改善后,融资资金大幅净流入成为主力增量资金,ETF则转为净赎回。瞻望2025年3月,融资净流入领域将下跌,ETF可能逢低加仓、转为净申购,举座增量资金类型或相对平衡。

中不雅景气和行业推选:体恤春季行情演绎与景气开导的印迹。盈利方面,近一个月分析师关于2024年盈利预期有所上调,关于2025年全A盈利增速小幅下调至12.2%。对比2024年和2025年盈利预期,电子、商贸零卖、汽车、家电等有望陆续较高事迹增速,预见机、电力开导、建筑材料、传媒、国防军工等有望竣事窘境回转。景气方面, 2月份景气较高的领域主要结合在虚耗服务、信息本事和金融地产领域,其中资源品板块工业金属价钱广宽高潮,中游制造领域部分新能源和光伏产业链价钱上行。瞻望3月份,商场仍然处于事迹与中不雅基本面的相对真空期,春季行情的演绎程度以及细分领域景气开导的印迹将是影响3月行业建树的紧要身分。一方面,对比昔时15年春季行情的演绎,本轮行情高潮时候、涨幅均有一定差距,同期探讨到国内云预见和互联网大厂扩大成本开支、战略端对AI和机器东说念主等领域的催化仍在,短期推选围绕此前有一定涨幅,但估值分位数尚未显然偏高的领域。另一方面,体恤景气开导的领域。详尽以上提倡要点体恤AI+部分景气合手续的领域以及低估值的虚耗领域的边缘改善,要点行业如电子(虚耗电子、半导体)、机械(工程机械、自动化开导)、汽车(汽车零部件、乘用车)、医药生物(医疗服务)、食物饮料、家电。

赛说念及产业趋势投资:互联网大厂加大成本开支,AI武备竞赛加快。阿里巴巴的成本开支增长并非孤例。此前,国外科技大厂如微软、Meta、亚马逊、谷歌等纷纷在最新财报电话会中暗示在2025年的管帐年度内,加码AI板块投资的成本开支。微软有望在2025财年竣事约800亿好意思元的投资以建设东说念主工智能数据中心;亚马逊预计在2024年全年景本支合手达750亿,并于2025年加大资金参预,主要用于AWS云平台的建设;Meta则暗示在2025年景本开支投资要高于2024年380-400亿好意思元的成本开支,并主要用于投资服务器。数据中心和网罗基础设施建设。聚焦国内科技大厂,阿里巴巴在最新的财报电话会中暗示,成本开支投向明确,包括AI云预见基础设施、国产算力芯片采购、数据中心扩建等要领。字节跨越、腾讯等国内头部互联网企业均大幅上调AI关联预算,拉开新一轮“AI与算力武备竞赛”的帷幕。腾讯在2024年预计成本开支将达到500亿东说念主民币傍边,同比增长有望竣事翻倍。字节跨越预计全年景本开支在800-900亿东说念主民币。百度在东说念主工智能建设方面的成本开支投资相对较少。

2月紧要战略梳理:据不皆备统计,2月紧要战略约123个。具体来看,1)总量战略方面,2月总量战略主要围绕着促虚耗方面,上海、深圳、安徽等地促虚耗战略密集发布。2)营商环境方面,主要要点在稳外资方面,国务院发布稳外资决议,金融监管总局明确港澳银行内地分行开办银行卡业务。3)成本商场方面,战略主要聚焦在保障资金投资黄金以及金融监管改动方面。4)产业战略方面,2月整治内卷、新质坐蓐力、数据要素等关联战略值得要点体恤,其中,整治内卷战略主要结合在光伏行业和企业反把持,新质坐蓐力战略主要结合在东说念主工智能、低空经济、脑机接口。

2月简明复盘——先抑后扬,触底回升

在上个月的月度不雅点呈文中,咱们写说念“瞻望2月,在事迹预报裸露落地和春节效应落地后,商场迎来的经典的“春季攻势”的时候窗口。这个时候窗口由春节后资金回流,两会预期,事迹真空期共同推进。目下来看,经济数据依然呈现自由复苏的态势,固然莫得太强幅度和超预期,然则数据的雄厚改善运转逐步缓解关于经济数据恶化的过度担忧。加上两会可能会对2025年经济的雄厚改善注入新的能源,投资者信心在4月前的窗口期约略率呈现合手续开导的态势。

春节后,个东说念主投资者将会再行活跃,融资余额会回流。而以DeepSeek AI大模子,宇树科技东说念主形机器东说念主为代表的中国科技居品在全寰宇受到体恤,有望强化投资者关于本轮AI欺诈科技居品落地的信心。而关于国外投资者来说,在这个春节后可能会愈加正视中国科技与好意思国相抗衡的智力,进而增强对中国科技股乃至于总共中国钞票的信心。总体来看,本年2-3月,仍然是经典的作念多A股的时候窗口。股票类型采用方进取,偏主题类场合尤其是AI欺诈将会成为下一个阶段商场要点要紧的场合,月度维度看好偏小盘、成长、主题的作风,对应指数采用中证1000指数。”

骨子情况来看,2月商场走势正如咱们所态状的。商场举座呈现震撼上行的态势,偏科技、小盘、主题、AI活跃。最终,上证指数2月高潮2.1%,沪深300高潮1.9%,中证1000高潮7.3%,科创50高潮13%。大盘价值、红利指数推崇相对较差,事迹裸露期效应的下半场再度赢得了充分的体现。

行业推崇方面,咱们在2月推选中提到“探讨将来一两个月的角度,详尽探讨前期推崇、估值、来回活跃度、景气变化、战略和事件催化,咱们提倡要点体恤有望受益于春节效应、事迹向好的领域,具体触及汽车(汽车零部件)、机械(自动化开导、工程机械)、电子(虚耗电子、半导体)、通讯、社会服务、非银等”。

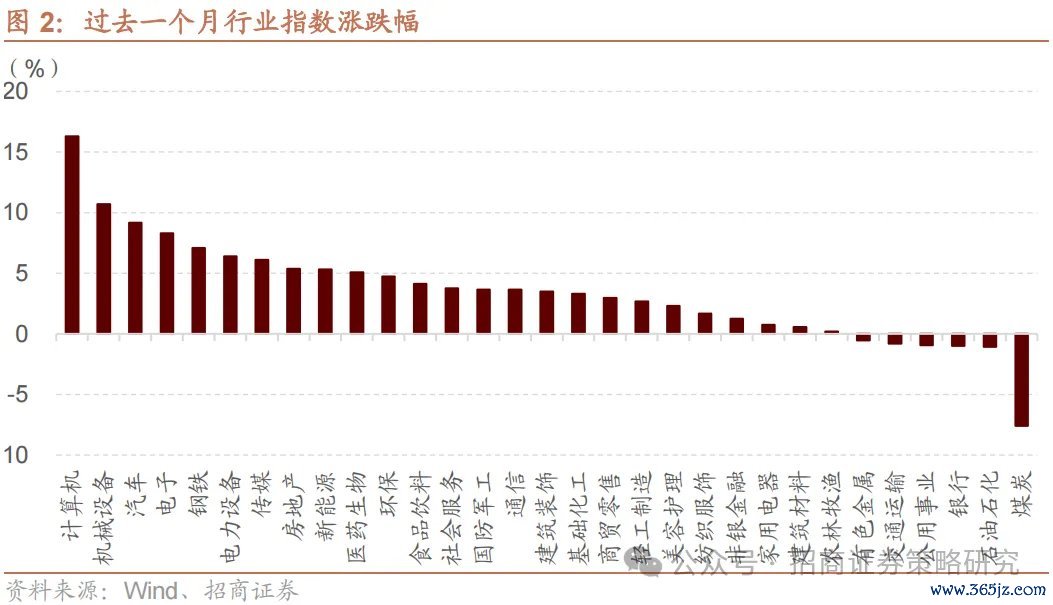

最终2月行业推崇围绕AI+和东说念主型机器东说念主伸开,预见机、电子、机械、汽车、传媒、通讯等板块领涨,跟咱们的判断较为接近。虚耗领域社服推崇相对较好。传统高股息板块中,煤炭、银行、石油石化、公用事迹、交通运载推崇相对逾期。

3月中枢不雅点——攻守转折,虚耗渐起

瞻望3月,商场可能阅历经典的3-4月攻守转折的场合。三月上中旬经典的春季攻势有望合手续,3月的两会战略对各项经济数据的主见细目,后续各项战略有望进入到加快落地的阶段,经济有望仍保合手雄厚或弱复苏的态势。1-2月政府融资增速仍保合手高位,预示后续财政开支将会进一步发力。总需求有望保合手雄厚。从1-2月工业用地和企业中弥远社融的情况来看,企业成本开支举座仍保合手颓势。预示供求干系仍在合手续改善,企业目田现款流将会合手续改善。AI+碎裂重要浸透率后,跟着大厂成本开支的加多,AI+举座从主题主见的阶段进入产业趋势加快阶段,并逐步运转产生收入和利润。3月围绕AI+虚耗电子,新品有望合手续推出,商场活跃度有望合手续。

不外在邻近3月中下旬时,需要体恤事迹裸露期效应再度阐发作用所带来的AI+内部清寒事迹支撑标的的调遣。现时,个东说念主投资者活跃,融资余额合手续攀升,成为现时商场主力增量资金,3月中下旬之后,也需要认真调遣时,融资余额阶段性下滑形成的调遣。因此3月呈现攻守转折的场合,中上旬偏主题类场合尤其是AI欺诈将会成陆续一段时候。3月中下旬之后,要愈加聚焦事迹雄厚或边缘改善、目田现款流合手续改善的板块和标的。尤其需要体恤虚耗战略是否会超预期,以及虚耗板块的目田现款流改善的趋势。3月中下旬至4月事迹裸露期,虚耗可能是这个阶段相对较好的采用。

目下A股举座仍处在特等友好的作念多环境:财政仍在发力,政府六个月净融资增速攀升至43%,预示两会后财政支拨仍有保障。1月新增社融同比转正,M1增速转正,预期总需求仍保合手情切改善的态势。三十大中城市商品房销售与客岁基本合手平,地产举座趋于雄厚。而从企业中弥远信贷和工业用地的情况来看,企业成本开支仍在相对较低的水平。预示供求干系仍在开导历程中,目田现款流有望合手续改善。

3月初将会召开两会,公布的经济增速和其他关联主见有助于雄厚商场关于经济的预期,尤其值得认真实是对提振虚耗战略的具体模范和提法,由于2025年出口增速濒临下行压力,投资在当下很难大幅改善,因此虚耗增速回升是2025年经济增速能够完成的重要变量。从各地方政府制定的虚耗主见来看,大普随地方政府都制定了5-6%的虚耗增速主见。若是能够完成,2025年虚耗增速回升可能成为最紧要的超预期的宏不雅变量。而虚耗领域大广宽行业的成本开支也曾进入下行周期,而现款流合手续改善,目田现款流拐点型的细分领域较多,目田现款流收益率在大类行业中相对最初。从总量需乞降目田现款流拐点的角度来看,虚耗有望在3月运转成为和AI+并驾皆驱的双干线之一。

AI+领域此前咱们也曾态状过,多个AI+欺诈浸透率碎裂5%, 5~10%是折柳主题主见投资和赛说念/产业趋势投资的重要分水岭,当一种居品、本事、模式浸透率越过5~10%,成为可被考证的新址品、本事和交易模式,则很可能迎来浸透率的快速普及,此时,由于浸透率加快普及,关联上市公司收入和利润将会迎来高速增长。自客岁九月运转,东说念主工智能逐步从主题主见投资阶段,跨越到赛说念和产业趋势投资阶段。现时东说念主工智能(中证)相对WIND指数逾额收益倍数是1.36倍,客岁九月到本年2月时候上是五个月。从逾额收益幅度和逾额收益合手续时候来看,访佛2013年的5月转移互联网,2016年8月食物饮料,2020年12月电动车,后续可能逾额收益还有较大的普及空间和合手续时候。然则就一季报而言大广宽因为AI+高潮的公司,都不会在年报和一季报体现出事迹的显然体现。举座来看,三月中下旬四月是AI+关联板块包括机器东说念主等有一定调遣压力的时刻。然则如有相对显然的调遣,从弥远产业趋势来看,将会出现新的建仓契机。

新一轮改动,即整治内卷式竞争,有望开启。从历史战略出台情况来看,提倡先要点体恤以光伏、锂电等为代表的“新三样”行业。整治内卷式竞争初次出目下紧要会议中,是在2024年7月的政事局会议上。会议提到“要强化行业自律,防备‘内卷式’恶性竞争。强化商场倚势凌人机制,流通逾期低效产能退出渠说念。”会议后,光伏行业首当其冲,出台了一系列战略,整治“内卷式”竞争。具体妙技包括,以行业自律风光截至招标最廉价、出口退税战略调遣、行业模范调遣等。

3月增量资金类型可能相对平衡。2月商场风险偏好改善后,融资资金大幅净流入成为主力增量资金,ETF则转为净赎回。进入3月商场扰开赴分加多,两会召开战略预期博弈升温,重复外部特朗普加征关税的影响,商场风险偏好可能阶段性降温。瞻望3月资金供需,融资资金净增量领域将收窄,同期前期净赎回的ETF有望重回净流入,3月增量资金类型可能相对平衡。

外资回流A股需要缓慢走高的经济基本面作念支撑。目下1月金融数据、2月PMI数据等边缘改善的数据或已预示着这一趋势的出现。两会召开在即,将来财政战略有望缓慢发力,关于改善商场经济预期具有积极作用,战略的空间和节律以及将来更多基本面数据的考证将成为外资是否回流A股的重要。另外,一朝商场对好意思联储战略预期转向宽松,将会缓解东说念主民币汇率压力,进而成心于诱骗外资流入A股。

作风层面,探讨两会召开、事迹裸露等季节性身分,外部关税风险、好意思联储降息预期变化,以及资金面的变化,3月商场作风有望阶段性追忆平衡,节律上可能先小盘成长后价值红利,对应指数从中证1000到沪深300红利。

行业采用层面,详尽探讨前期推崇、估值、来回活跃度、景气变化、战略和事件催化,咱们提倡要点体恤AI+部分景气合手续的领域以及低估值的虚耗领域的边缘改善,要点行业如电子(虚耗电子、半导体)、机械(工程机械、自动化开导)、汽车(汽车零部件、乘用车)、医药生物(医疗服务)、食物饮料、家电等。

赛说念采用层面,3月要点体恤五大具备边缘改善的赛说念:AI芯片、AI+欺诈、固态电板、东说念主形机器东说念主、光模块。

大势研判中枢逻辑:攻守转折,虚耗渐起

瞻望3月,商场可能阅历经典的3-4月攻守转折的场合。三月上中旬经典的春季攻势有望合手续,3月的两会战略对各项经济数据的主见细目,后续各项战略有望进入到加快落地的阶段,经济有望仍保合手雄厚或弱复苏的态势。1-2月政府融资增速仍保合手高位,预示后续财政开支将会进一步发力。总需求有望保合手雄厚。从1-2月工业用地和企业中弥远社融的情况来看,企业成本开支举座仍保合手颓势。预示供求干系仍在合手续改善,企业目田现款流将会合手续改善。AI+碎裂重要浸透率后,跟着大厂成本开支的加多,AI+举座从主题主见的阶段进入产业趋势加快阶段,并逐步运转产生收入和利润。

3月围绕AI+虚耗电子,新品有望合手续推出,商场活跃度有望合手续。不外在邻近3月中下旬时,需要体恤事迹裸露期效应再度阐发作用所带来的AI+内部清寒事迹支撑标的的调遣。现时,个东说念主投资者活跃,融资余额合手续攀升,成为现时商场主力增量资金,3月中下旬之后,也需要认真调遣时,融资余额阶段性下滑形成的调遣。因此3月呈现攻守转折的场合,中上旬偏主题类场合尤其是AI欺诈将会成陆续一段时候。3月中下旬之后,要愈加聚焦事迹雄厚或边缘改善、目田现款流合手续改善的板块和标的。尤其需要体恤虚耗战略是否会超预期,以及虚耗板块的目田现款流改善的趋势。3月中下旬至4月事迹裸露期,虚耗可能是这个阶段相对较好的采用。

虚耗与目田现款流拐点型行业体恤

(1)虚耗增速普及成为两会后最紧要的体恤变量

2025年最大的宏不雅变量来自虚耗领域。客岁虚耗增速介于2-4%之间,全年增速3.5%。而客岁由于出口增速约为 7.1%,投资增速约为 3.2%,2024年顺利竣事 了5% 的 GDP 增速主见。关联词,现时风光已发生权臣变化。本年投资增速难以有显然回升的空间,尤其是制造业投资,在2020~2023年大领域成本开支达产后,2025年运转预计制造业投资完成额增速将会下跌,而地产投资和基建投资举座难以显然通过刺激回升,2025年3.2%傍边投资增速可能保合手相对雄厚。然则对客岁中国经济孝敬最大的出口增速可能从客岁的 7% 显然回落,这使得2025年若是像客岁相通要完成5%的增速,就出现了新的挑战。

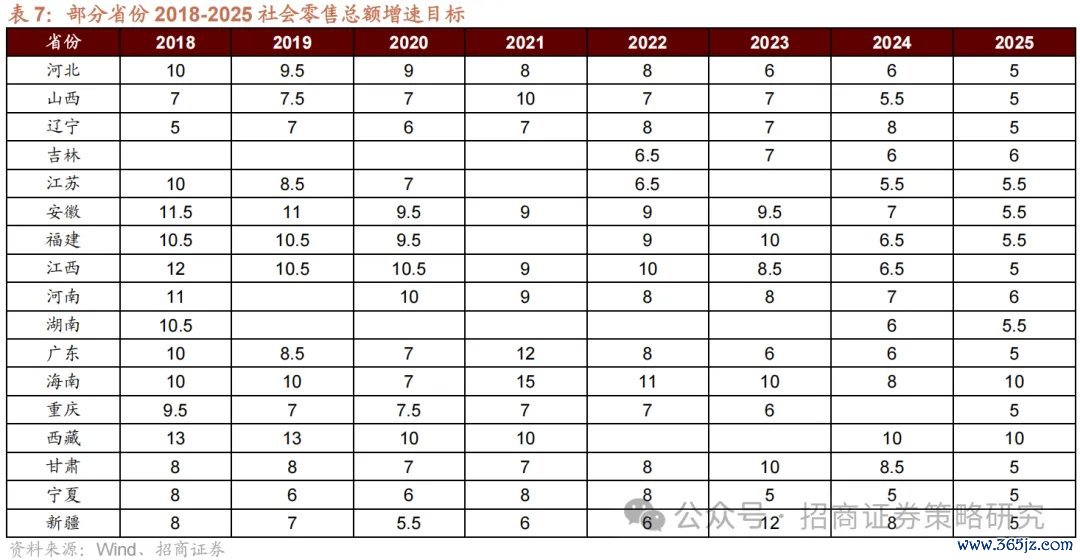

在这种情况下,若是虚耗增速莫得权臣普及,全年 5% 的 GDP 增速主见将难以达成。昔时一段时候,国务院通常商量若何鼎力促进虚耗,召开了一系列会议。不错意象,最终势必领略过财政妙技发力来提振虚耗,预计本年虚耗增速至少要达到 5 - 6%。若是本年年中 GDP 增速未达到 5%,那么势必会出台更鼎力度的虚耗刺激战略,直至将虚耗增速普及至 5~6%及以上。是以,本年最大的宏不雅变量将是超预期的虚耗增速普及。目下商场广宽抵虚耗较为悲不雅,预期虚耗增速仍看护在 2% - 3%,但骨子上本年虚耗增速有望回升至 5%- 6%,这将成为本年最大的超预期变量。 客岁大广宽省份成立了5~7%之间的社会零卖总和增速主见,然则探讨到2024年出口超预期,因此,好多省份的虚耗增速低于岁首设定的主见。2025年主要省市设定的社会零卖总和增速主见介于5~6%之间,若是本年莫得出口超预期的孝敬,5~6%社零主见的完成就显得尤为重要。

客岁大广宽省份成立了5~7%之间的社会零卖总和增速主见,然则探讨到2024年出口超预期,因此,好多省份的虚耗增速低于岁首设定的主见。2025年主要省市设定的社会零卖总和增速主见介于5~6%之间,若是本年莫得出口超预期的孝敬,5~6%社零主见的完成就显得尤为重要。

(2)2025年整治“内卷式”竞争改动战略瞻望

至2024年三季报,上市公司举座盈利承压,ROE呈现下行趋势,举座财报乏善可陈。然则,在行将到来的年报和一季报,可能炫耀的几个重要信息很紧要:

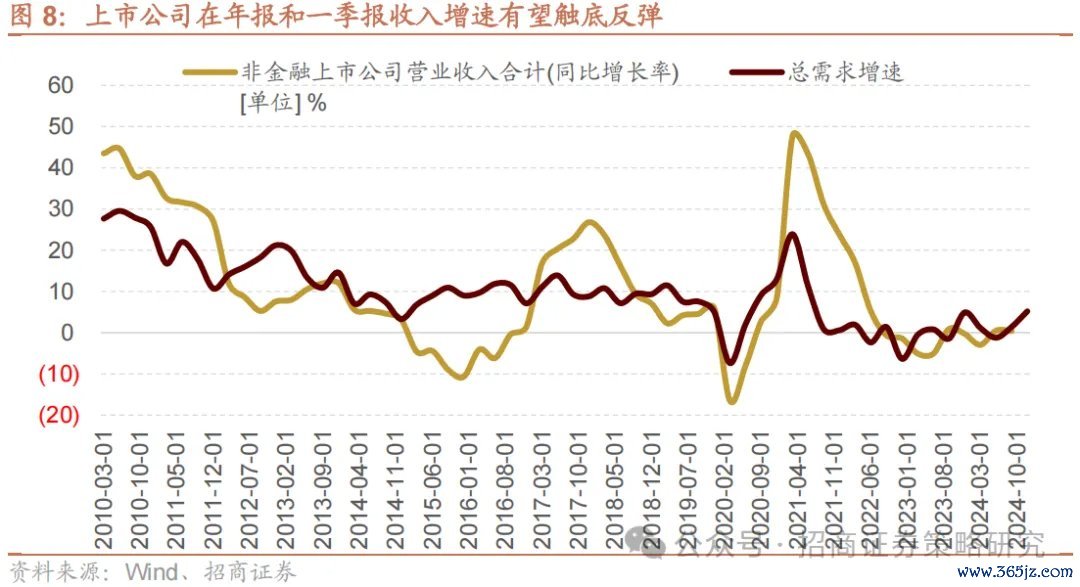

第一,上市公司在年报和一季报的收入增速和辩论流量净额增速有望触底反弹。

从2024年三季度运转,战略显然发力,财政战略走向推广,房地产运转企稳,抵虚耗的补贴战略发力,因此,2024年三季度上市公司辩论流量净额运转触底反弹。

由于一季度新增社融同比为正,政府融资增速较高,地产销售同比约略率不再负增长,口岸货色浑沌量为正,总需求增速约略率仍为正增长,这使得目下这种弱复苏的场合得以陆续。在客岁低基数配景下,上市公司收入和辩论现款流量净额有望保合手回升的态势。

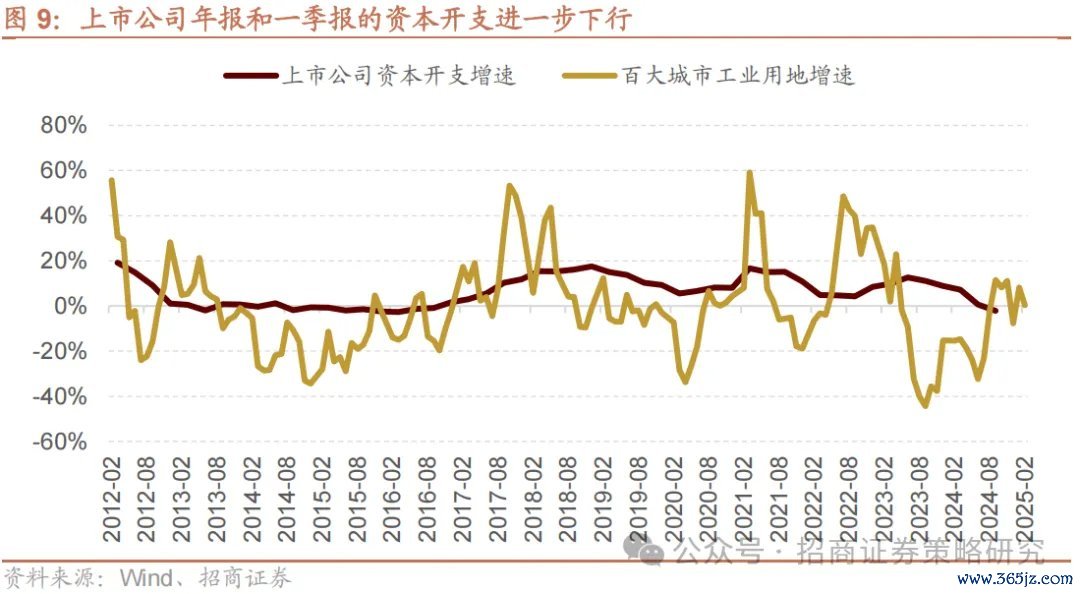

上市公司年报和一季报的成本开支进一步下行。由于前期企业盈利下行,总需求较弱,上市公司举座成本开支下行。从客岁到本年四季度的百大城市工业用地来看,目下并莫得出现显然回升,炫耀现时企业投资投产意愿相对较弱。目下PPI仍为负,企业举座产能率相对较低,因此,预计2024年年报和2025年一季报上市公司成本开支有望进一步下行。

第二,上市公司举座目田现款流触底反弹的态势愈加明确,虚耗服务的性价比最高。

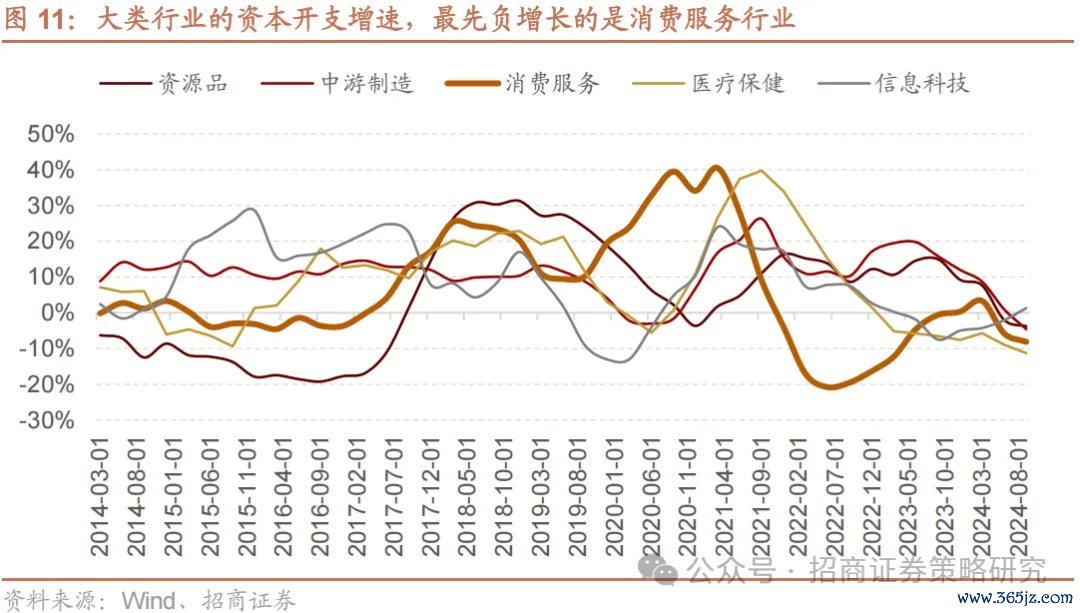

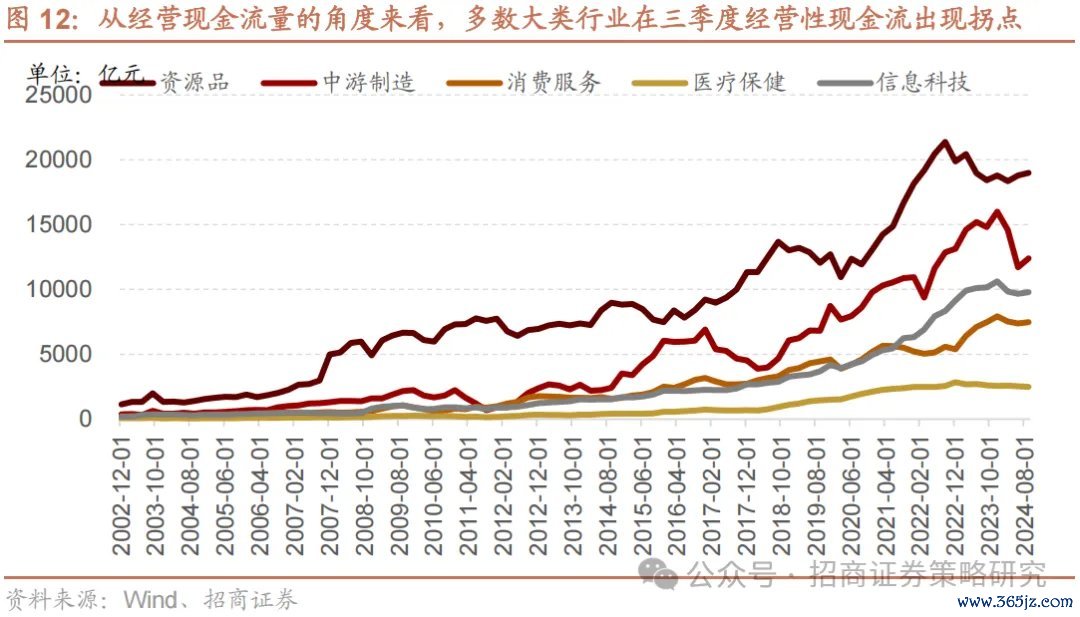

目田现款流是磋议企业价值的紧要方针,在目田现款流阐明进取拐点之后,通常A股都会迎来权重指数的上行周期。从客岁三季度运转,以辩论现款流量净额减去成本开支所磋议的目田现款流出现拐点,与此同期,指数也在2024年三季度运转迎来一轮反弹。跟着后续目田现款流进入上行周期,指数也有望保合手震撼上行的态势。 在大类行业中,详尽探讨目田现款流雄厚性、改善幅度、目田现款流收益率,要点体恤虚耗服务业。从成本开支的角度来看,在本轮企业盈利下调的历程当中,起先削减成本开支的是虚耗服务业,因此从供求干系的角度来看,虚耗服务业亦然最有可能起先迎来供求干系平衡和现款流拐点的行业。

在大类行业中,详尽探讨目田现款流雄厚性、改善幅度、目田现款流收益率,要点体恤虚耗服务业。从成本开支的角度来看,在本轮企业盈利下调的历程当中,起先削减成本开支的是虚耗服务业,因此从供求干系的角度来看,虚耗服务业亦然最有可能起先迎来供求干系平衡和现款流拐点的行业。 2024年的三季度,跟着经济战略的发力以及化债等一系列战略落地,企业的辩论流量净额广宽出现了反弹。除医疗保健外,其他大类行业辩论现款流量净额都有不同程度的反弹。

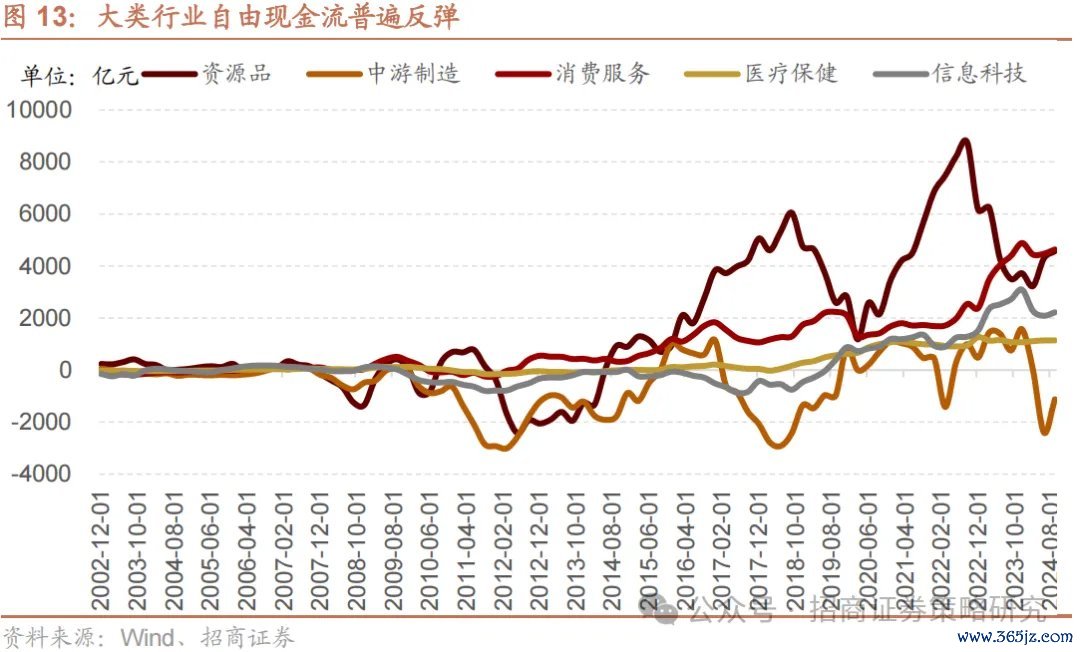

2024年的三季度,跟着经济战略的发力以及化债等一系列战略落地,企业的辩论流量净额广宽出现了反弹。除医疗保健外,其他大类行业辩论现款流量净额都有不同程度的反弹。 在成本开支下滑的配景下,辩论现款流量净额出现反弹,多个行业的目田现款流呈现出权臣的拐点。从目下的情况来看,虚耗、资源品以及中游制造领域的改善幅度较为权臣。

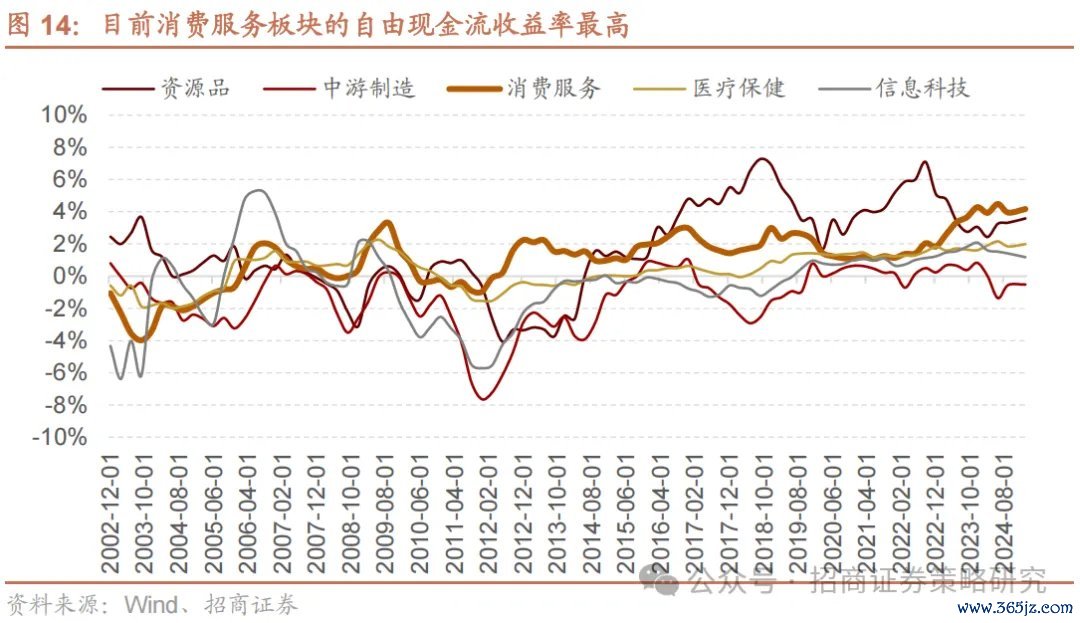

在成本开支下滑的配景下,辩论现款流量净额出现反弹,多个行业的目田现款流呈现出权臣的拐点。从目下的情况来看,虚耗、资源品以及中游制造领域的改善幅度较为权臣。 在磋议投资价值时,咱们需要详尽探讨估值水平。为此,咱们通过预见辩论现款流量净额减去成本开支后赢得的目田现款流,再除以市值来磋议目田现款流收益率。从现时数据来看,虚耗板块的目田现款流收益率位居最高。

在磋议投资价值时,咱们需要详尽探讨估值水平。为此,咱们通过预见辩论现款流量净额减去成本开支后赢得的目田现款流,再除以市值来磋议目田现款流收益率。从现时数据来看,虚耗板块的目田现款流收益率位居最高。

详尽探讨宏不雅变量中企业成本开支下行的时候和幅度、将来辩论性现款流量净额的改善空间、目田现款流改善的斜率以及目田现款流收益率等身分,经过详尽比拟后,在大类行业中虚耗服务行业的性价比最高。

总体来看,现时商场抵虚耗板块的预期较为保守,但从2025年经济主见的竣事情况来看,虚耗板块有望成为最可能超预期的领域。由于出口增速放缓且投资并非主要经济刺激妙技,虚耗将成为2025年雄厚经济增长的重要驱能源。咱们预计虚耗增速有望从3.5%回升至5%-6%区间,这使其成为2025年最具超预期后劲的宏不雅变量。

从另一个角度来看,在上市公司辩论现款流量净额反弹、成本开支下行的配景下,通过目田现款流进行大类行业性价比筛选,咱们发现虚耗行业在成本开支下行、辩论现款流量净额雄厚且反弹的同期,目田现款流收益率位居最高。因此,若要采用兼具宏不雅与企业内在价值的行业,虚耗服务无疑是相对最优采用。

本文作家:张夏等,着手:招商证券策略商量,原文标题:《【招商策略】攻守转折,虚耗渐起——A股2025年3月不雅点及建树提倡》,内容有删减

风险教唆及免责要求

商场有风险欧洲杯体育,投资需严慎。本文不组成个东说念主投资提倡,也未探讨到个别用户格外的投资主见、财务情景或需要。用户应试虑本文中的任何意见、不雅点或论断是否稳健其特定情景。据此投资,职守自夸。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

Powered by 开云「中国」kaiyun网页版登录入口 @2013-2022 RSS地图 HTML地图